COLUMN

住宅の資金計画

ご結婚やお子様の誕生・成長を期に住宅を購入しようと決意されることでしょう。しかし「果たして今の自分に月々の住宅ローンを20年、30年と払い続けていくことができるのか?」と不安も同時に湧き上がってきます。

だからこそ住宅購入の際の資金計画はとても大切なものです。これからの人生を快適に、そして幸せに過ごしていくためにも、未来を見据えたマネープランを立てていきましょう。

ここでは住宅の資金計画についてご説明いたします。

- 自己資金はどのくらい準備すればいい?

- 借り入れ額の決め方

- 住宅ローンは変動金利か固定金利か

- 資金計画はフィナンシャルプランの専門家と

1. 自己資金はどれくらい準備すればいい?

自己資金の準備については、一般的に物件価格の2~3割と言われています。仮に3,500万円の物件とすると、約1,000万円の自己資金が必要というわけです。しかしこれは現実的にはなかなか厳しい額ですね。これは過去に住宅金融公庫が物件の8割までしか融資を行っていなかったことにも由来しています。

しかし現代では民間の金融機関が住宅ローンへ積極的な提案をしていることもあり、物件価格の100%、さらには諸費用までローンに組み込めるプランを準備しています。

もちろん自己資金は多いに越したことはありません。毎月のローン返済額にも大きく影響していきます。しかし自己資金を貯めようとするあまり、決断が遅れるのもおすすめできません。もし3年間で300万円自己資金を貯めようと考えても、その間も現在のお住まいの家賃が発生しています。仮に月8万円の家賃で3年間だとすると、それだけで288万円です。もし住宅ローンの月々の支払額が同額なら、住宅購入後にも3年で300万円は貯められるということになります。

現在は低金利の時代です。自己資金はできる範囲で、早めの決断をした方が得策といえるかもしれません。

2. 借り入れ額の決め方

資金計画を立てる上で最も重要なことは、家計上安心して支払っていけるかの借り入れ額の上限です。

銀行などの金融機関から「借りられる額」と、ご自身が安心して「返済できる額」には差があることが多いのです。特に「皆さん、それくらいのお支払いはされていますよ」という口説き文句には注意が必要です。お客様ご自身にとっての上限値の設定が必要なのです。

先ほども挙げましたが、現代は低金利時代ですので借り入れられる上限額も以前に比べるとかなり引きあがっています。条件によっては年収の7~8倍の提示もあります。しかし一般的には年収の5~6倍が適切と言われています。

いかがでしょうか。ご自身の定年までの期間なども含め現在の家賃と比較しながら、上限額を決めてみてください。

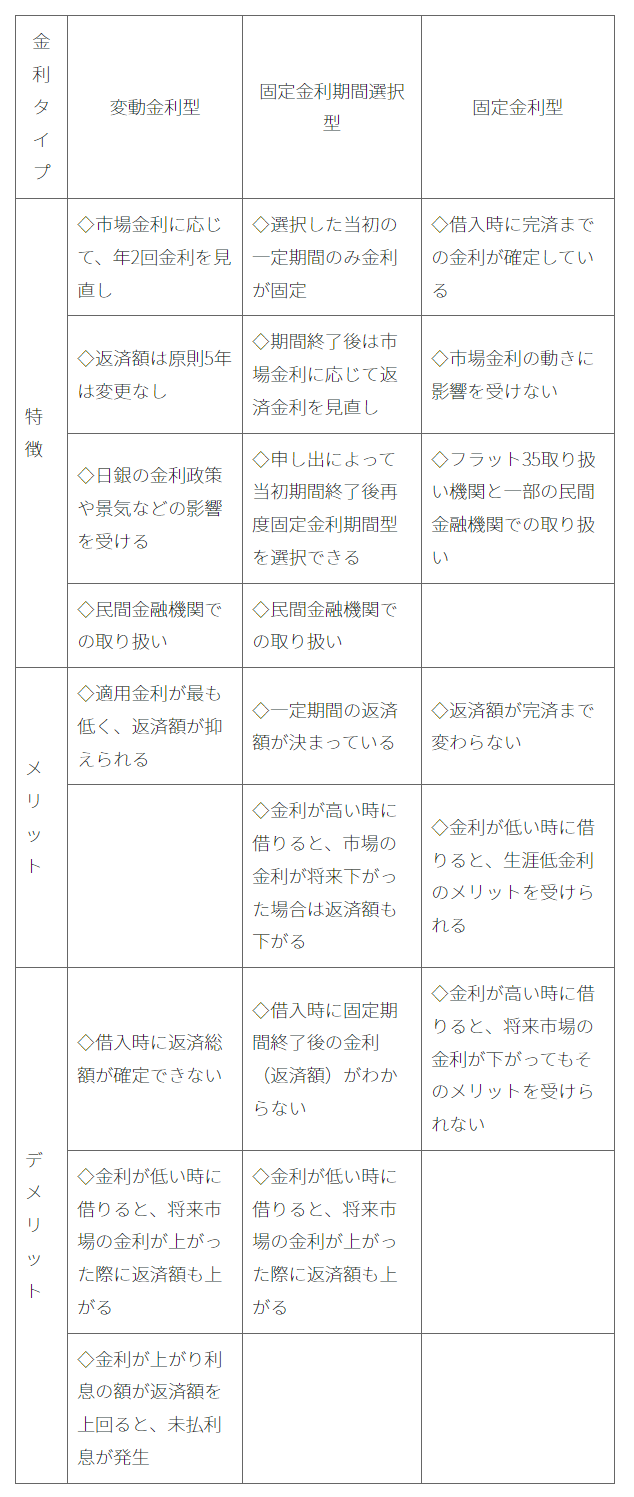

3. 住宅ローンは変動金利か固定金利か

住宅ローンには各金融機関にて様々な商品があります。特に気になるのは変動金利と固定金利どちらを選択するかということでしょう。まずはそのメリットとデメリットを見てみます。

上の表にあるようにそれぞれの住宅ローンにはメリット・デメリットがあります。変動金利型と固定金利型のどちらを選択すべきかという答えに関しては、実は明確な答えはだせません。なぜなら、借入額や期間、家計の状況に応じて変動金利型があっている人と固定金利型があっている人に分かれるからなのです。

住宅営業マンに勧められるまま自分たちに合っていない住宅ローンを選んでしまうと途中からローンの支払いが苦しくなって家計を圧迫する事もありえます。自分達に合った住宅ローンを選択できるように、適切なローン選びのアドバイスをしてくれる会社と家づくりをしてください。

4. 資金計画はフィナンシャルプランの専門家と

それぞれの住宅ローンのメリットやデメリットを認識し、またご自身の年齢や年収、貯金の状況などを含めよく検討することが大切です。またお子様の成長や教育費など、先々のことを見据えて、決して無理のない返済になるように資金計画を作っていくことです。

これだけ借り入れられるから、これだけ金利が低いからと目の前だけの情報で決めることのないように、西依建設ではお客様の未来設計に寄り添ったフィナンシャルプランを作成して、お客様の「お金の見える化」をお手伝い致します。ぜひお気軽にご相談ください。